شرایط امهال مطالبات واحدهای تولیدی

شرایط امهال مطالبات واحدهای تولیدی توسط بانک مرکزی اعلام شد بانک مرکزی با صدور بخشنامهای به بانکها و موسسات اعتباری اعلام کرد: امهال ۵ #ساله با تنفس ۶ #ماهه و…

آرش علیزاده نیری – وکیل پایه یک دادگستری

وکیل پایه یک دادگستری متخصص در جرائم رایانه ای و دعاوی بانکی

شرایط امهال مطالبات واحدهای تولیدی توسط بانک مرکزی اعلام شد بانک مرکزی با صدور بخشنامهای به بانکها و موسسات اعتباری اعلام کرد: امهال ۵ #ساله با تنفس ۶ #ماهه و…

در خصوص تعیین مرجع صالح به کلاهبرداری از طریق عابر بانک سوالی مطرح شده بود به شرح : ایا محل بانک بزهدیده مرجع تظلم خواهی است یا محل بانک بزهکار…

ظهرنویسی ظهور در انتقال دارد نه ضمانت ، به همت معاونت منابع انسانی دادگستری استان تهران، دادگاهتجدیدنظر استان تهران و با همکاری پژوهشگاه قوهقضاییه در سالن ولایت دادگاه تجدیدنظر استان…

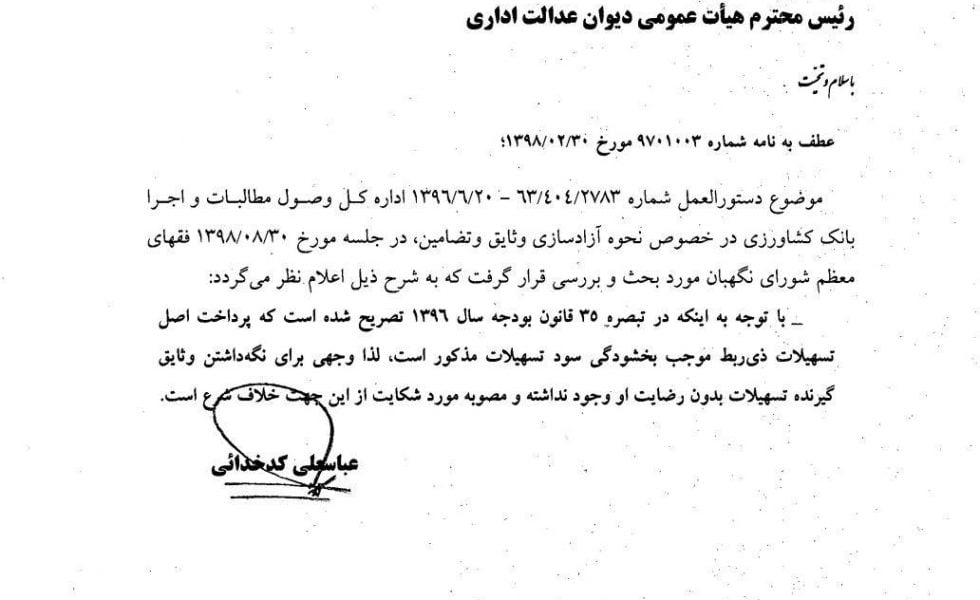

شورای نگهبان بخشنامه عدم آزادسازی وثایق مشمولان بخشودگی سود و جرایم تسهیلات را غیرشرعی اعلام کرد. از سال ۹۶ تاکنون بانکها بر اساس تبصره ۳۵ قانون بودجه ۹۶ تا ۹۸…

قانون تسهیل تسویه بدهکاران بانکی مجمع تشخیص مصلحت، قانون تسهیل تسویه بدهکاران بانکی را تصویب کرد در جلسه ۲۰ آذرماه ۱۳۹۸ طرح دو فوریتی تسهیل تسویه بدهی بدهکاران شبکه بانکی…

تظاهر به عمل وکالت این روزها شاهد شیوع پدیده بزه تظاهر به عمل وکالت هستیم ، عده ای فرصت طلب که با استفاده از خلا های قانونی با معرفی خود…

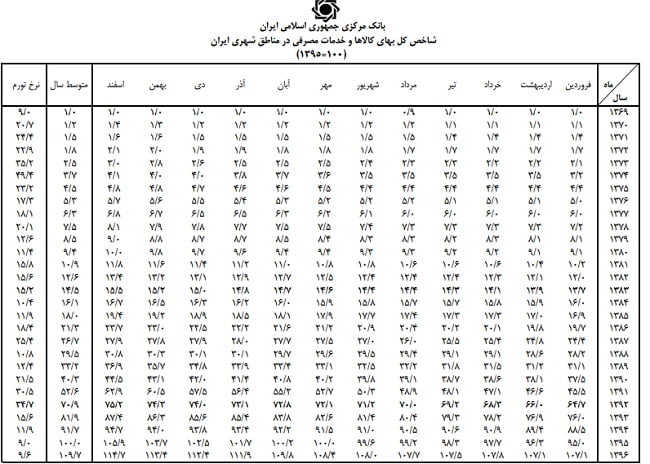

چکیده : خسارت تاخیر تادیه بیش از نرخ تورم اعلامی بانک مرکزی ربوی محسوب و محکوم به بطلان است و دادگاه تا مبلغ نرخ تورم اعلامی مذکور رأی صادر می…

چکیده: طرح دعوای ابطال سند رهنی ( از جمله اسناد رهنی بانکها ) موکول به آن است که ابتدا عقد رهن مبنای سند مذکور ابطال گردد. تاریخ رای نهایی: ۱۳۹۱/۰۹/۲۰…

یکی از منابع غیر الزام آور قانونی نظریات مشورتی است که در زمینه دعاوی بانکی نیز نظریه مشورتی بانکی در دعاوی مطروحه می تواند تاثیر داشته باشد لذا بر آن…

نشست قضایی بانکی هر چند که از منابع الزام آور نیست ولی می تواند جهت ایجاد وحدت رویه و رفع ابهامات حادث مفید واقع گردد، نتیجه نشست های قضایی…