نظریه مشورتی بانک های ادغامی

نظریه مشورتی بانک های ادغامی ، کیفیت تعیین خوانده در طرح دعوی به طرفیت بانکهای ادغام شده در بانک سپه ، بانک مهراقتصاد ، بانک حکمت ایرانیان شماره نظریه :…

آرش علیزاده نیری – وکیل پایه یک دادگستری

وکیل پایه یک دادگستری متخصص در جرائم رایانه ای و دعاوی بانکی

نظریه مشورتی بانک های ادغامی ، کیفیت تعیین خوانده در طرح دعوی به طرفیت بانکهای ادغام شده در بانک سپه ، بانک مهراقتصاد ، بانک حکمت ایرانیان شماره نظریه :…

تبدیل شرکتهای تجاری ، الحاق یک ماده به نظامنامه راجعبه مواد ۱۹۶، ۱۹۷ و ۱۹۹ قانون تجارت ، با پیشنهاد رئیس سازمان ثبت اسناد و املاک کشور مبنی بر لزوم تسریع…

راهن نیز مانند ضامن مسؤولیتی بیش از بدهکار اصلی ندارد و پس از تاریخ توقف خسارت تأخیر تأدیه شامل راهن ورشکسته نیز نمیشود نظریه اداره حقوقی قوه قضاییه شماره…

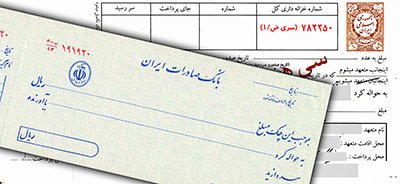

ظهرنویسی ظهور در انتقال دارد نه ضمانت ، به همت معاونت منابع انسانی دادگستری استان تهران، دادگاهتجدیدنظر استان تهران و با همکاری پژوهشگاه قوهقضاییه در سالن ولایت دادگاه تجدیدنظر استان…