بخشنامه جدید ممنوع الخروجی

بخشنامه جدید ممنوع الخروجی ؛ متن بخشنامه معاون اول قوه قضائیه به شرح زیر است بخشنامه جدید ممنوع الخروجی در اجرای بند دوم اصل یکصد و پنجاه و ششم…

آرش علیزاده نیری – وکیل پایه یک دادگستری

وکیل پایه یک دادگستری متخصص در جرائم رایانه ای و دعاوی بانکی

بخشنامه جدید ممنوع الخروجی ؛ متن بخشنامه معاون اول قوه قضائیه به شرح زیر است بخشنامه جدید ممنوع الخروجی در اجرای بند دوم اصل یکصد و پنجاه و ششم…

گذشت پنج سال از تاریخ صدور اجراییه ، و عدم پیگیری و مراجعه محکوم له، در مدت مذکور ، اجراییه الغاء و بلااثر میشود…با رجوع مجدد محکوم له، اجراییه جدید…

توقیف مازاد دین در اجرای ثبت چه زمانی جایز است ؟ در مواردی که متعهد، سند ملکی را به عنوان وثیقه دین خود ،به بانک متعهد له سپرده است یا…

ممنوعیت افزایش نرخ سود تسهیلات مشارکت مدنی هنگام تمدید قرارداد ، حسب دادنامه دیوان عدالت اداری بانکها حق افزایش نرخ سود تسهیلات مشارکت مدنی هنگام تمدید قرارداد را ندارند تاریخ…

عدم تعلق حق الاجرا قبل از مزایده ، اگر قبل از مزایده مال الرهن ،بدهی تسویه شود نیازی به پرداخت هزینه اجرا نخواهد بود عدم تعلق حق الاجرا قبل…

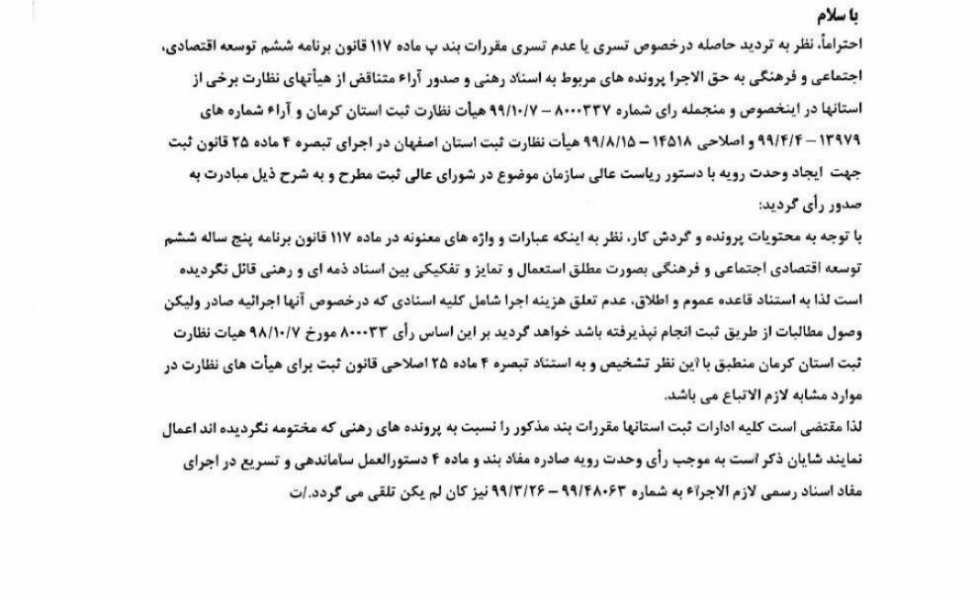

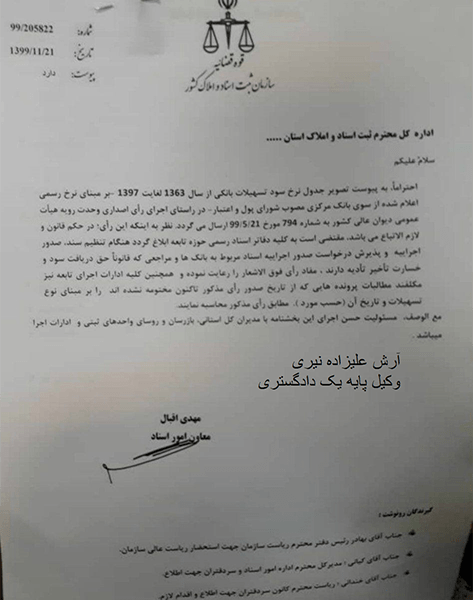

نرخ سود بانکی در ثبت ؛ حسب بخشنامه معاونت امور اسناد اداره ثبت مقرر گردیده در ادارت ثبت نیز مفاد رای وحدت رویه ۷۹۴ اجرایی گردد. نرخ سود بانکی در…

مقررات متحدالشکل اعتبارات اسنادی UCP 600 ترجمه فارسی سوابق گذشته ماده ۱ – کاربرد مقررات UCP ماده ۲ – تعاریف ماده ۳ – تفاسیر/مفاهیم ماده ۴ – اعتبارات در مقابل…

دادنامه شماره ۹۷۱ هیات عمومی دیوان عدالت اداری ،ابطال اطلاق مصوبه هیأت وزیران در خصوص اعمال جانشینی بانک در شهرکهای صنعتی موضوع « تبصره ۲ ماده ۶ آئین نامه تسهیلات…

نظریه مشورتی بانک های ادغامی ، کیفیت تعیین خوانده در طرح دعوی به طرفیت بانکهای ادغام شده در بانک سپه ، بانک مهراقتصاد ، بانک حکمت ایرانیان شماره نظریه :…

بخشنامه رفع ممنوع الخروجی بانک مرکزی جمهوری اسلامی ایران بخشنامه رفع ممنوع الخروجی احتراماً، در اجرای لایحه قانونی ممنوعیت خروج بدهکاران بانکها مصوب ۲۰/۲/۵۹ شورای انقلاب ضمن تأکید بر اهمیت…