نظریه شورای نگهبان در خصوص ماده ۳۴ قانون ثبت

نظریه شورای نگهبان در خصوص ماده ۳۴ قانون ثبت ، نظر به اینکه بر اساس نظریه شماره ۴۸۴۹ ـ ۱۹/۹/۱۳۶۴ فقهای شورای نگهبان قانون اساسی، ماده ۳۴ قانون ثبت مصوب…

آرش علیزاده نیری – وکیل پایه یک دادگستری

وکیل پایه یک دادگستری متخصص در جرائم رایانه ای و دعاوی بانکی

نظریه شورای نگهبان در خصوص ماده ۳۴ قانون ثبت ، نظر به اینکه بر اساس نظریه شماره ۴۸۴۹ ـ ۱۹/۹/۱۳۶۴ فقهای شورای نگهبان قانون اساسی، ماده ۳۴ قانون ثبت مصوب…

آیا قراردادهای بانکی که بدون رعایت نرخ سود بانک مرکزی تنظیم شود قابل ابطال است ؟

نرخ سود بیشتر از نرخ بانک مرکزی ؛ این روز ها تب و تاب دعاوی بانکی به حد اعلای خود رسیده و مهمترین سوالی که مطرح می شود این است…

ایا بیت کوین پول یا کالا است و قابلیت پذیرش به عنوان پول در کشور ایران را داراست؟ موضوع این مقاله پاسخ به این پرسش است لذا برای پاسخ دادن…

دادگاه آنلاین : قبل از عید دادخواستی رو به طرفیت یکی از بانک ها ثبت کرده بودم ، وقت رسیدگی برای ۱۳-۰۳-۱۳۹۹ تعیین شده بود ، تقریبا ده روز پیش…

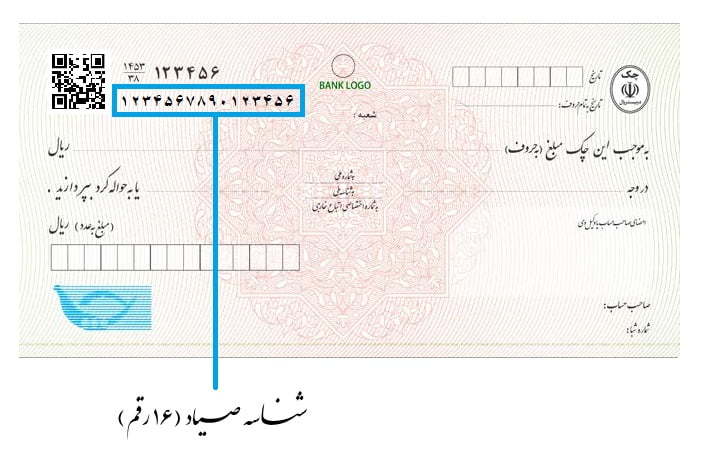

تعریف چک صیادی بانک مرکزی جمهوری اسلامی ایران با ایجاد سامانه ای برخط (آنلاین) برای استعلام و صدور دسته چک، اقدام به سامانده ای مساله چک کرده است. بر همین…

چند وقتی است تب و تاب طرح دعاوی بانکی به طرفیت بانک ها بالا گرفته و هر روز سوالات زیادی از من و همکاران من که در این زمینه به…

قانون تنظیم بازار غیر متشکل پولی تاریخ تصویب : ۱۳۸۳/۱۰/۲۲ حضرت حجتالاسلام والمسلمین جناب آقای سیدمحمد خاتمی ریاست محترم جمهوری اسلامی ایران قانون تنظیم بازار غیر متشکل پولی لایحه تنظیم…

ابطال عموم ماده ۱۹ آییننامه وصول مطالبات غیرتجاری مؤسسات اعتباری رأی شماره ۶۴ هیأت عمومی دیوان عدالت اداری موضوع: ابطال ماده ۱۹ بخشنامه شماره ۹۴/۱۸۴۸۴۷ ـ ۱۳۹۴/۷/۷ مدیریت کل مقررات،…

وکالت و سفر برای هر وکیلی پیش میاد که برای دفاع از حقوق موکلش راهی شهر های دیگه بشه و این یک امر طبیعی در حرفه وکالته و شاید یکی…