بخشنامه در خصوص ماده ۳۴ قانون ثبت

بخشنامه در خصوص ماده ۳۴ قانون ثبت ، ماده ۳۴ قانون ثبت یکی از پر چالش ترین مواد قانونی مربوط به امور ثبت است که در این خصوص اصلاحیه و…

آرش علیزاده نیری – وکیل پایه یک دادگستری

وکیل پایه یک دادگستری متخصص در جرائم رایانه ای و دعاوی بانکی

بخشنامه در خصوص ماده ۳۴ قانون ثبت ، ماده ۳۴ قانون ثبت یکی از پر چالش ترین مواد قانونی مربوط به امور ثبت است که در این خصوص اصلاحیه و…

ابطال اجراییه بانکی مالی است یا غیر مالی ؟ شاید یکی از مهمترین سوالاتی که برای موکلین طرح می گردد مالی یا غیر مالی بودن ابطال اجراییه است که می تواند…

ابطال بند۱ بخشنامه شماره ۲۱۳۲۱۶ ـ ۱۳۹۷/۶/۲۱ بانک مرکزی رأی هیأت عمومی دیوان عدالت اداری به شماره دادنامه ۹۸۰۹۹۷۰۹۰۵۸۱۱۲۸۰۵ شماره۹۷۰۲۶۰۵ ۱۳۹۸/۱۰/۲۵ بسمه تعالی جناب آقای اکبرپور رئیس هیأت مدیره…

نظریه شورای نگهبان در خصوص ماده ۳۴ قانون ثبت ، نظر به اینکه بر اساس نظریه شماره ۴۸۴۹ ـ ۱۹/۹/۱۳۶۴ فقهای شورای نگهبان قانون اساسی، ماده ۳۴ قانون ثبت مصوب…

آیا قراردادهای بانکی که بدون رعایت نرخ سود بانک مرکزی تنظیم شود قابل ابطال است ؟

نرخ سود بیشتر از نرخ بانک مرکزی ؛ این روز ها تب و تاب دعاوی بانکی به حد اعلای خود رسیده و مهمترین سوالی که مطرح می شود این است…

دادگاه آنلاین : قبل از عید دادخواستی رو به طرفیت یکی از بانک ها ثبت کرده بودم ، وقت رسیدگی برای ۱۳-۰۳-۱۳۹۹ تعیین شده بود ، تقریبا ده روز پیش…

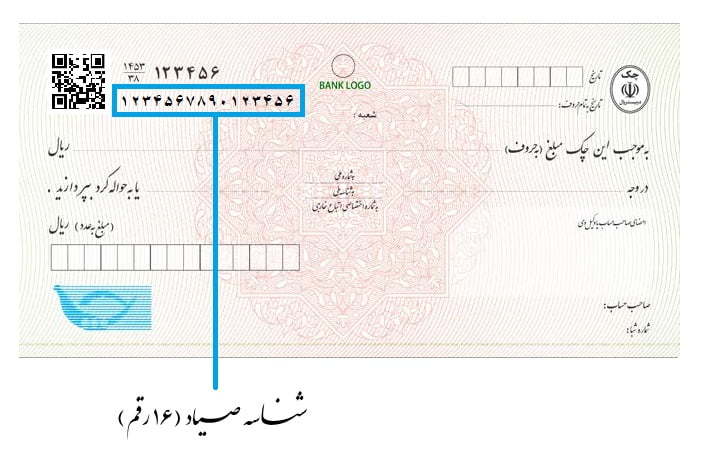

تعریف چک صیادی بانک مرکزی جمهوری اسلامی ایران با ایجاد سامانه ای برخط (آنلاین) برای استعلام و صدور دسته چک، اقدام به سامانده ای مساله چک کرده است. بر همین…

چند وقتی است تب و تاب طرح دعاوی بانکی به طرفیت بانک ها بالا گرفته و هر روز سوالات زیادی از من و همکاران من که در این زمینه به…

قانون تنظیم بازار غیر متشکل پولی تاریخ تصویب : ۱۳۸۳/۱۰/۲۲ حضرت حجتالاسلام والمسلمین جناب آقای سیدمحمد خاتمی ریاست محترم جمهوری اسلامی ایران قانون تنظیم بازار غیر متشکل پولی لایحه تنظیم…