نظریه شورای نگهبان در خصوص ماده ۳۴ قانون ثبت

نظریه شورای نگهبان در خصوص ماده ۳۴ قانون ثبت ، نظر به اینکه بر اساس نظریه شماره ۴۸۴۹ ـ ۱۹/۹/۱۳۶۴ فقهای شورای نگهبان قانون اساسی، ماده ۳۴ قانون ثبت مصوب…

آرش علیزاده نیری – وکیل پایه یک دادگستری

وکیل پایه یک دادگستری متخصص در جرائم رایانه ای و دعاوی بانکی

نظریه شورای نگهبان در خصوص ماده ۳۴ قانون ثبت ، نظر به اینکه بر اساس نظریه شماره ۴۸۴۹ ـ ۱۹/۹/۱۳۶۴ فقهای شورای نگهبان قانون اساسی، ماده ۳۴ قانون ثبت مصوب…

ایا بیت کوین پول یا کالا است و قابلیت پذیرش به عنوان پول در کشور ایران را داراست؟ موضوع این مقاله پاسخ به این پرسش است لذا برای پاسخ دادن…

دادگاه آنلاین : قبل از عید دادخواستی رو به طرفیت یکی از بانک ها ثبت کرده بودم ، وقت رسیدگی برای ۱۳-۰۳-۱۳۹۹ تعیین شده بود ، تقریبا ده روز پیش…

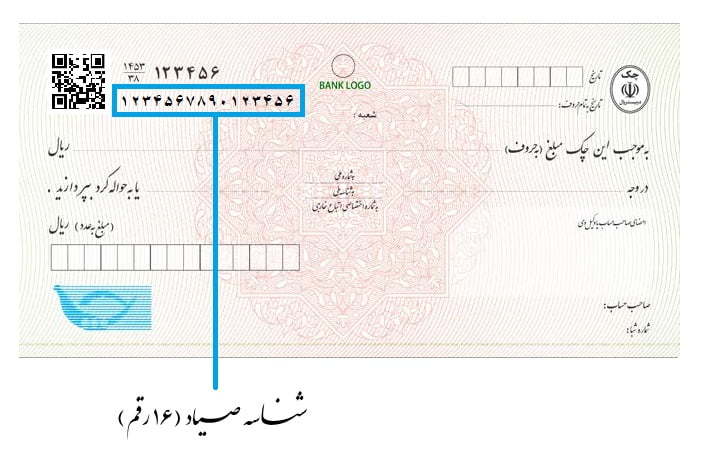

تعریف چک صیادی بانک مرکزی جمهوری اسلامی ایران با ایجاد سامانه ای برخط (آنلاین) برای استعلام و صدور دسته چک، اقدام به سامانده ای مساله چک کرده است. بر همین…

چند وقتی است تب و تاب طرح دعاوی بانکی به طرفیت بانک ها بالا گرفته و هر روز سوالات زیادی از من و همکاران من که در این زمینه به…

فقهای شورای نگهبان “اطلاق مواد ۲۲ و ۴۸ قانون ثبت را در بیاعتبار دانستن اسناد عادی غیررسمی که قرائن و ادله قانونی یا شرعی معتبر بر صحت مفاد آنها باشد”…

ظهرنویسی ظهور در انتقال دارد نه ضمانت ، به همت معاونت منابع انسانی دادگستری استان تهران، دادگاهتجدیدنظر استان تهران و با همکاری پژوهشگاه قوهقضاییه در سالن ولایت دادگاه تجدیدنظر استان…

تظاهر به عمل وکالت این روزها شاهد شیوع پدیده بزه تظاهر به عمل وکالت هستیم ، عده ای فرصت طلب که با استفاده از خلا های قانونی با معرفی خود…

اشتباهاتی که باعث می شود استارت آپ ها با شکست مواجه شوند، استارت اپ ها عموما با تشکیل متخصصین در حوزه مشخصی تشکیل می گردد که بیشتر بر روی زوایای…

قرارداد محرمانگی Non-Disclosure Agreement (NDA) یک قرارداد حقوقی است بین دو یا چند شخص اعم از حقیقی و یا حقوقی که ممکن است روابطی داشته باشند که نیاز به حفظ…