تفاوت جرایم سایبری با جرایم سنتی چیست؟

تفاوت جرایم سایبری با جرایم سنتی چیست؟ جرایم سایبری به عبارت ساده تر، جرایم سایبری جرایمی هستند که با استفاده از ابزارهای فناوری و اینترنت انجام می شود. جرایم…

آرش علیزاده نیری – وکیل پایه یک دادگستری

وکیل پایه یک دادگستری متخصص در جرائم رایانه ای و دعاوی بانکی

تفاوت جرایم سایبری با جرایم سنتی چیست؟ جرایم سایبری به عبارت ساده تر، جرایم سایبری جرایمی هستند که با استفاده از ابزارهای فناوری و اینترنت انجام می شود. جرایم…

تشخیص محل ارتکاب جرایم اینترنتی : محل وقوع جرم ارتکابی از طریق سایت الکترونیکی، محلی است که مطالب منتشر می گردد و در جرایم ارتکابی از طریق اینترنت، محل وقوع…

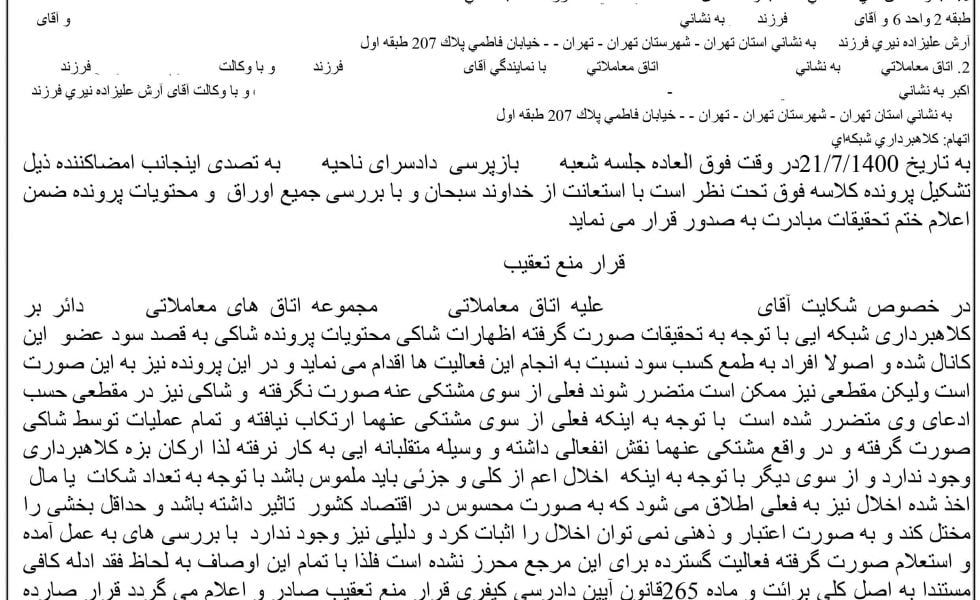

دادنامه جعل رایانه ای فیسبوک ؛ ایجاد صفحه در فیس بوک به نام دیگری و بدون اجازه وی، از مصادیق بزه جعل رایانه ای محسوب می شود. شماره دادنامه…

شنود غیر مجاز محتوای در حال انتقال ارتباطات غیر عمومی دیروز احدی از همکاران دانشمند و فرهیخته دادنامه ای رو برای من ارسال کرد و از من خواستند که نظرم…

دادنامه معاملات فردایی طلا ، معاملات فردایی ( Future) بر روی طلا و ارز و رمز ارزها این روزها بسیار پر طرفدار شده است و اصولا محبوب شدن همراه با…

تصویر بدون حجاب در شبکه اجتماعی ، صرف قرار دادن تصویر بدون حجاب در شبکه اجتماعی مجازی (از جمله فیسبوک ، تلگرام ،اینستاگرام و…) به معنای انتشار تصاویر مبتذل نیست.…

امنیت رمز ارز ها در تجارت شما : شما احتمالاً درباره بیت کوین و سایر اشکال دیجیتال ارز رمزنگاری شده شنیده اید. اعتقاد بر این است که ارزهای رمزنگاری شده…

مقررات متحدالشکل اعتبارات اسنادی UCP 600 ترجمه فارسی سوابق گذشته ماده ۱ – کاربرد مقررات UCP ماده ۲ – تعاریف ماده ۳ – تفاسیر/مفاهیم ماده ۴ – اعتبارات در مقابل…

آیا گزارشات پلیس فتا قابل اعتراض است ؟ این سوالی است که این روز ها از من به عنوان وکیل دادگستری پرسیده می شود. برای پاسخ به پرسش با طرح…

مرجع صالح رسیدگی به جرم عضوگیری در شرکتهای هرمی ، رای وحدت رویه شماره ۸۰۰ هیات عمومی دیوان عالی کشور با موضوع تعیین مرجع صالح رسیدگی به جرم عضوگیری در…